Beranda

Profil

Sejarah

Visi, Misi dan Rencana Strategis

Struktur Organisasi

Anggota

Dewan Konstituante

Badan Pengawas

Pengurus

Staf

Program

Penanggulangan Kemiskinan

Collaborative investigative journalism with local media on public market construction project affecting women merchants especially the poor

Build policy framework and model of private sector resilience for small and medium micro business

Encouraging more empowered CSOs for inclusive pro-poor and pro-gender Disaster Risk Reduction strategy development in Yogyakarta Province

Capacity building for CSOs on Disaster Management at SubNational Level in East Nusa Tenggara and West Nusa Tenggara Province

Sub-District Budget Transparency Advocacy for Supporting Rehabilitation and Reconstruction in Aceh with AusAid

inclusive open contracting advocacy on water governance that is pro-poor, pro-women, and pro-people with disabilities

Central Java Earthquake Emergency Response (2006)

Publikasi

Artikel

Audit Keuangan

Berita

Laporan Tahunan

Lowongan

Siaran Pers

AI Consultant

Profil

Portofolio

Konsultan

Jasa

Asistensi Teknik

Riset

Training

Kontak AI

Tag: Akuntabilitas

Inisiasi Desa Akuntabilitas Publik

Melirik Inovasi Baru Transparansi Akuntabilitas

Desa Harus Memilki Inovasi

Pentas Sendratari Dlingo Sambut Hangat Para Peserta Greget Desa 2017

Mengelola Sumber Daya Secara Partisipatif, Transparan dan Akuntabel

Kemandirian Daerah Mengatasi Ketimpangan

Greget Desa 2017

Danais Belum Tingkatkan Kesejahteraan Masyarakat

IDEA Pertanyakan Pengelolaan Danais DIY

Menakar Peluang Aplikasi Open Data di DIY

Hasil Audit IDEA Tahun 2012-2013

Siswa-Siswi Bantul Kritisi Program Indonesia Pintar

Warga Gunungkidul Audit Program Penanggulangan Kemiskinan

Merajut Open Data, Merajut (pula) Akuntabilitas Publik

Workshop Skema Pembiayaan Diksar Gratis di Bantul

Diskusi Publik Audit Sosial PUAP dan RASKIN

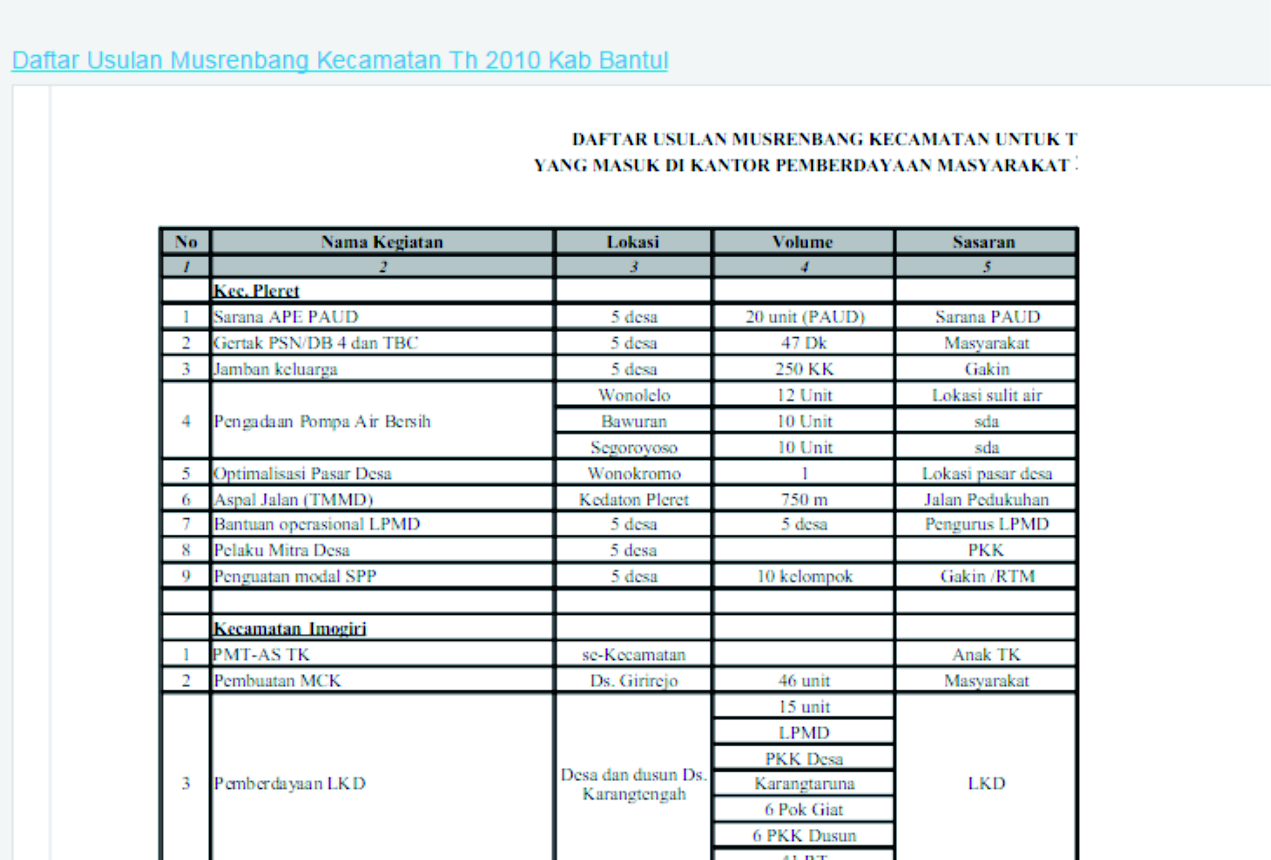

Daftar Usulan Musrenbang Kecamatan Th 2010 Kab Bantul

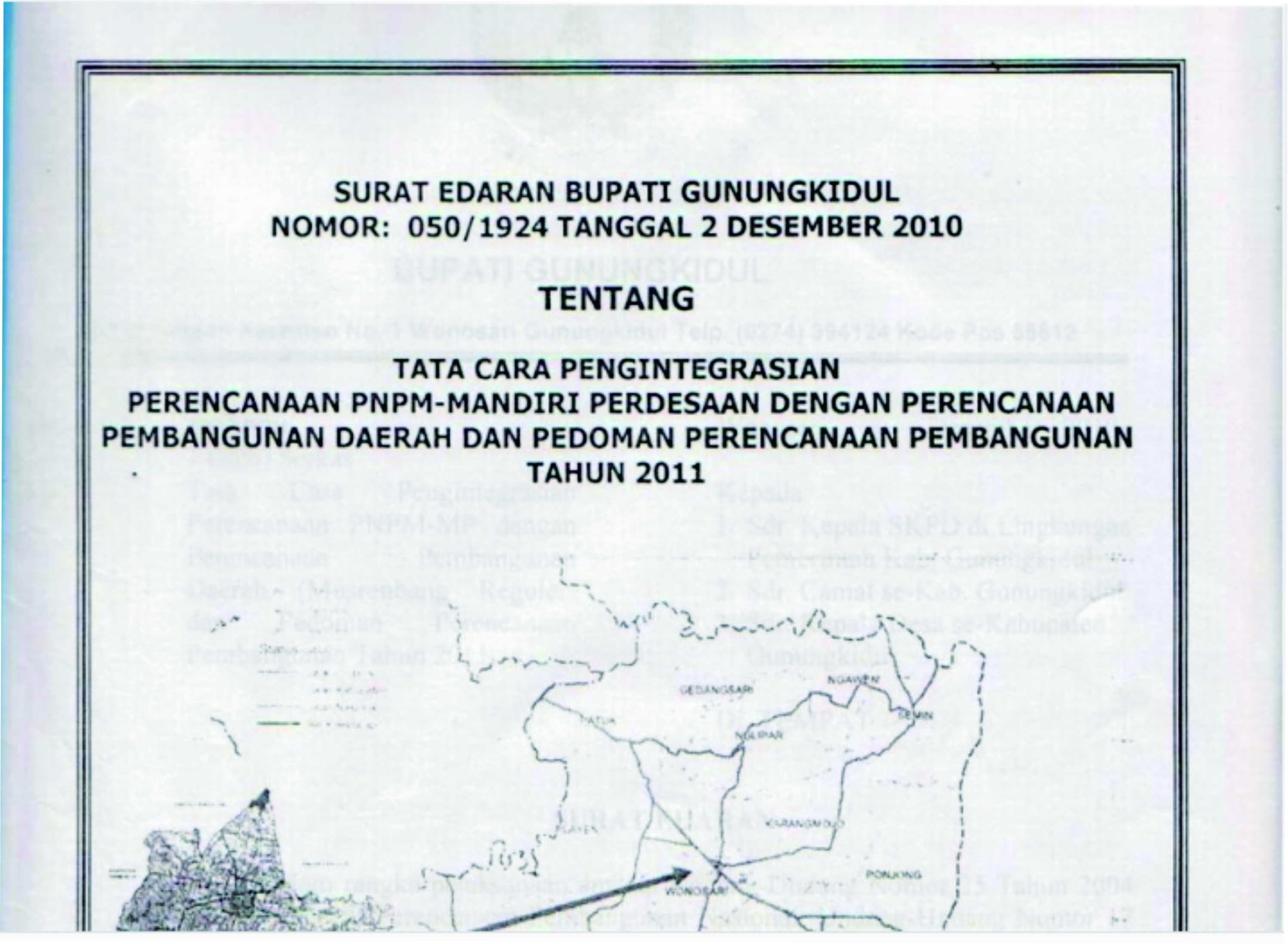

Surat Edaran Bupati Gunung Kidul 2011

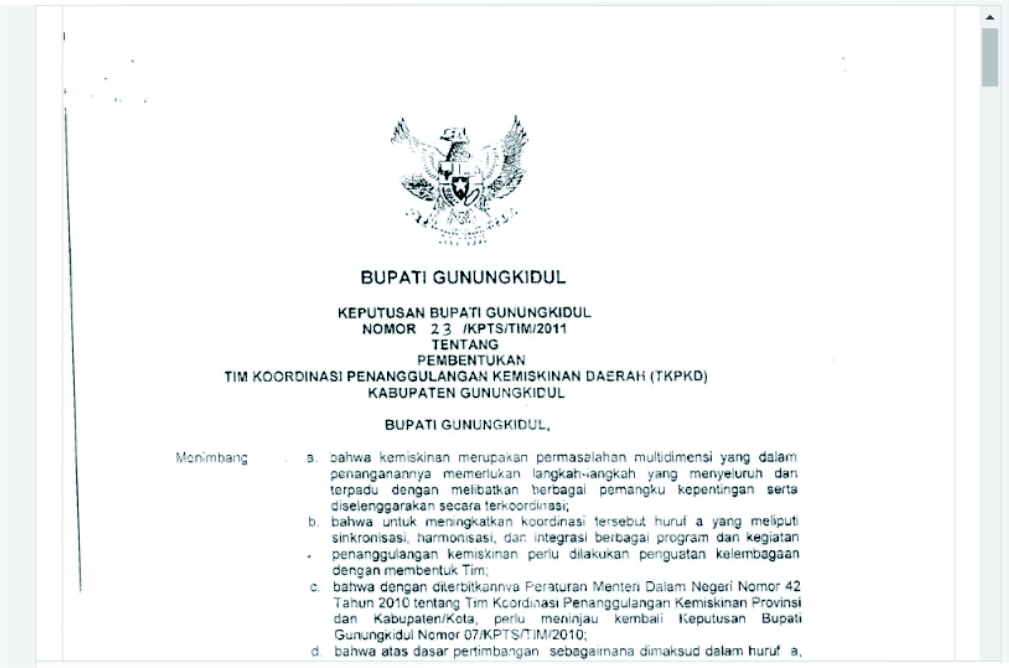

SK Bupati Gunungkidul No 23/KPTS/TIM/2011 Tentang TKPKD Kab. Gunungkidul

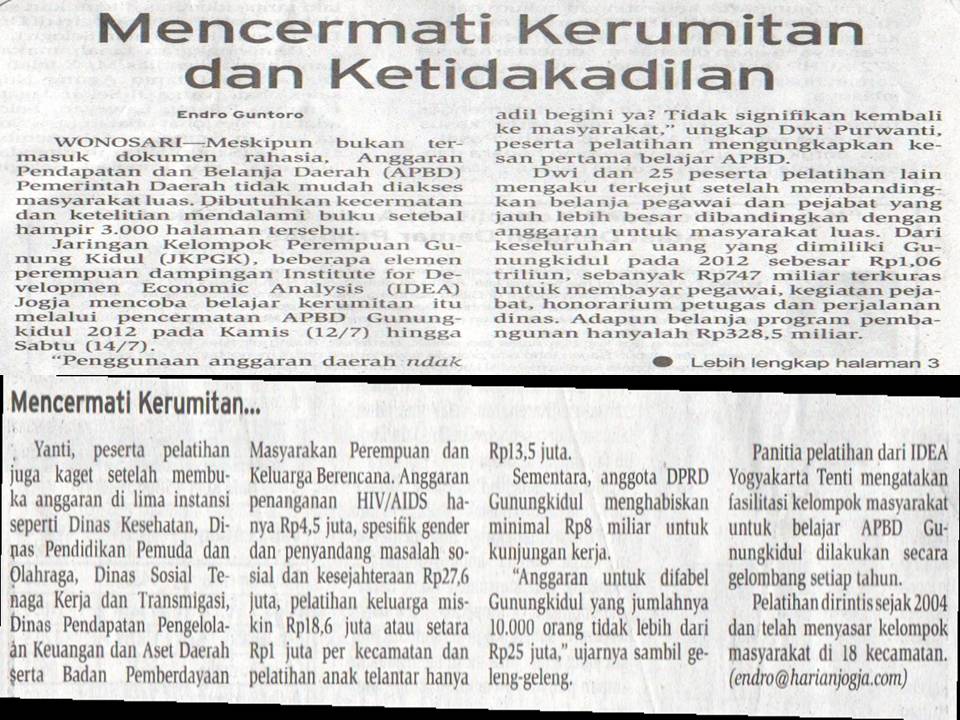

Mencermati Kerumitan dan Ketidakadilan

1

2

3

4

5